Notificación sobre la COVID-19: La NCUA recomienda registrarse en el portal de quejas de clientes a través del enlace que se encuentra más abajo para presentar electrónicamente y recibir comunicaciones de la agencia. Debido la COVID-19, muchos empleados se encuentran actualmente trabajando de forma remota, lo que ha interrumpido el procesamiento del correo tradicional y puede generar demoras en las respuestas. Estamos trabajando para mejorar este proceso. También puede comunicarse con el Centro de Asistencia al Consumidor de NCUA al 1.800.755.1030 de lunes a viernes de 8 a.m. a 5 p.m., hora del este. Para información adicional, visite COVID-19: recursos para las cooperativas de ahorro y crédito con seguro federal y sus socios.

Proceso de quejas

Si tiene alguna queja, primero, intente solucionar el problema directamente con su cooperativa de ahorro y crédito. Esto podría implicar ponerse en contacto con el departamento de servicio al cliente de la cooperativa de ahorro y crédito, la alta gerencia de la cooperativa de ahorro y crédito o su comité de supervisión.. Si no puede resolver el problema con su cooperativa de ahorro y crédito, puede comunicarse con el Centro de Asistencia al Consumidor de la NCUA a fin de obtener ayuda, para lo cual deberá llenar el formulario de asistencia al consumidor de la NCUA (PDF). Si su queja involucra más de un asunto o cooperativa de ahorro y crédito, entonces deberá presentar formularios de queja por separado para cada asunto o cooperativa. Una vez que se reciban los formularios, el Centro de Asistencia al Consumidor de la NCUA le enviará un acuse de recibo e información adicional sobre el proceso para presentar quejas. Conozca más información sobre el proceso para presentar quejas.

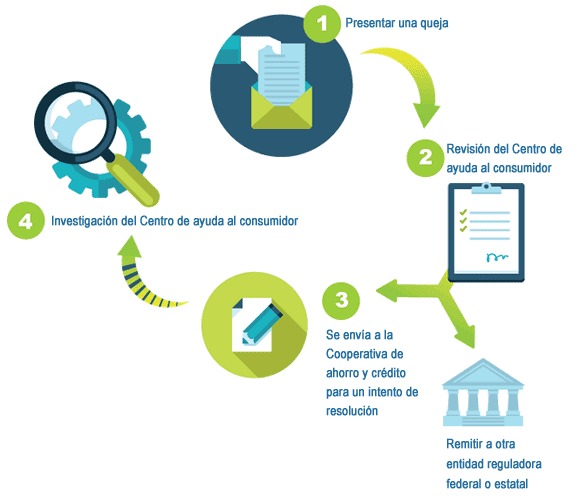

- Presentación de una queja: el proceso comienza cuando usted presenta una queja usando el Formulario de Asistencia al Consumidor de la NCUA en línea o la versión en PDF al Centro de Asistencia al Consumidor.

- Revisión del Centro de Asistencia al Consumidor: al recibir su queja, el Centro de Asistencia al Consumidor le enviará un acuse de recibo con un número de caso. A partir de ese momento, determinaremos si su queja incluye asuntos que competen la autoridad reguladora de la NCUA. Si su queja cae fuera de la autoridad regulatoria de la NCUA, le notificaremos que su caso ha sido derivado al organismo federal o estatal apropiado para su procesamiento.

- Envío a las cooperativas de ahorro y crédito para tratar de llegar a una resolución: Si su queja involucra una ley o regulación federal de protección financiera al consumidor dentro de la autoridad de ejecución de la NCUA, la enviaremos junto con los documentos pertinentes a la cooperativa de ahorro y crédito para su revisión. La cooperativa de ahorro y crédito puede intentar resolver su queja dentro de los 60 días calendario de recibirla. En el caso que el asunto se resuelva y la cooperativa de ahorro y crédito lo confirme por escrito a usted y al Centro de Asistencia al Consumidor dentro de un período de 60 días, el Centro de Asistencia al Consumidor cerrará su caso.

- Investigación del Centro de Asistencia al Consumidor: Podemos comenzar una investigación formal del asunto, si:

- El Centro de Asistencia al Consumidor no recibe ninguna respuesta por escrito sobre su queja de la cooperativa de ahorro y crédito dentro del período de 60 días;

- La cooperativa de ahorro y crédito notifica por escrito al Centro de Asistencia al Consumidor que no ha podido resolver su queja; o

- Usted disputa la afirmación de la cooperativa de ahorro y crédito de que su queja se ha resuelto comunicándose por escrito con el Centro de Asistencia al Consumidor dentro de los 30 días calendario a partir de la fecha de la carta de respuesta que le envió la cooperativa de ahorro y crédito.