¿Qué es una cooperativa de ahorro y crédito?

Las cooperativas de ahorro y crédito son organizaciones sin fines de lucro creadas para prestar servicio a sus socios. Al igual que los bancos, las cooperativas de ahorro y crédito aceptan depósitos, otorgan préstamos y ofrecen una amplia variedad de otros servicios financieros. Pero como instituciones cooperativas y de propiedad de sus socios, las cooperativas de ahorro y crédito brindan un espacio seguro para ahorrar y pedir prestado a tasas razonables.

Usted es más que un socio, es copropietario.

Las cooperativas de ahorro y crédito son propiedad de y son controladas por la gente, o socios, que usa sus servicios. Su voto cuenta. Los socios eligen una mesa directiva de voluntarios para administrar la cooperativa de ahorro y crédito. Las cooperativas de ahorro y crédito actúan para promover el bienestar de sus socios.

Las ganancias obtenidas por las cooperativas de ahorro y crédito vuelven a sus socios en forma de tarifas reducidas, tasas de ahorro más altas y tasas de préstamos más bajas. Los socios de una cooperativa de ahorro y crédito comparten un vínculo en común, también denominado "área de membresía" de la cooperativa de ahorro y crédito. Utilice la siguiente información para encontrar, asociarse o incluso fundar una cooperativa de ahorro y crédito.

-

Busque una cooperativa de ahorro y crédito

¿Busca una cooperativa de ahorro y crédito en su área?

Utilice el Localizador de Cooperativas de Ahorro y Crédito de la NCUA para buscar una cooperativa de ahorro y crédito cerca de su domicilio. Buscar una cooperativa de ahorro y crédito por la dirección, el nombre o el número de autorización. Seleccione una cooperativa de ahorro y crédito de sus resultados de búsqueda y vea la información básica. También puede navegar por la herramienta complementaria del localizador, Buscar y obtener información sobre cooperativas de ahorro y crédito , para obtener información detallada sobre las cooperativas de ahorro y crédito. Nota: los datos de las cooperativas de ahorro y crédito se actualizan dentro de los dos días hábiles.

-

Unirse a una cooperativa de ahorro y crédito

Seleccionar una cooperativa de ahorro y crédito a la que afiliarse

Después de encontrar una cooperativa de ahorro y crédito, revise el área de membresía de dicha cooperativa para ver si puede hacerse socio. A menudo, puede encontrar información sobre el área de membresía en el sitio web de la cooperativa de ahorro y crédito. Busque los términos referentes a la elegibilidad de la membresía, cómo ingresar o cómo hacerse socio.

¿Cómo elijo una cooperativa de ahorro y crédito para hacerme socio?

Cualquier persona puede hacerse socio de una cooperativa de ahorro y crédito, siempre y cuando se encuentre dentro del área de la membresía de dicha cooperativa. Este es el vínculo común entre los socios.

El vínculo común podría ser su:

- Empleador: muchos empleadores patrocinan sus propias cooperativas de ahorro y crédito.

- Familia: muchas cooperativas de ahorro y crédito permiten que se unan los miembros de la familia.

- Ubicación geográfica: muchas cooperativas de ahorro y crédito brindan sus servicios a cualquier persona que viva, trabaje, rinda culto o asista a la escuela en un área geográfica particular.

- Puede ser elegible para asociarse por su afiliación con algún grupo, como un espacio de culto, una escuela, un gremio o una asociación de propietarios de viviendas.

¿Qué necesito para hacerme socio de una cooperativa de ahorro y crédito?

Alrededor de $5 a $25, que es generalmente el costo de comprar una acción de valor nominal en una cooperativa de ahorro y crédito para establecer una cuenta de membresía. Algunas cooperativas de ahorro y crédito también pueden cobrar una cuota nominal por abrir una cuenta.

-

Fundar una cooperativa de ahorro y crédito

¿Está pensando en crear una cooperativa de ahorro y crédito federal que les ayude a usted y a otras personas del lugar donde trabaja, o que sean miembros de una asociación o de su comunidad?

Guía para solicitud de constitución: comuníquese con la Oficina de Expansión y Recursos para Cooperativas de Ahorro y Crédito de la NCUA llamando al 703-518-1150 o escribiendo a NewFCU@ncua.gov para recibir ayuda sobre cómo crear una cooperativa de ahorro y crédito federal. Un miembro del personal de la CURE puede examinar en forma más detallada con usted los procesos paso a paso y responder a sus preguntas en lo que respecta a la cooperativa de ahorro y crédito federal específica que usted propone.

-

Área de membresía de la cooperativa de ahorro y crédito

Un área de membresía de una cooperativa de ahorro y crédito es un vínculo común entre sus socios. El área de membresía de una cooperativa de ahorro y crédito es parte de su autorización oficial y es la definición legal de quién es elegible para hacerse socio de una cooperativa de ahorro y crédito. El vínculo común podría ser su empleador, familia, ubicación geográfica o membresía en un grupo.

Conozca más sobre constitución de una cooperativa de ahorro y crédito y área de membresía.

-

Cooperativas de ahorro y crédito con seguro federal vs. aquellas con seguro privado

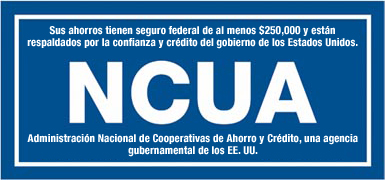

Las cooperativas de ahorro y crédito con autorización federal son reguladas por la NCUA y aseguradas por el Fondo Nacional de Seguro de Depósitos de Cooperativas de Ahorro y Crédito, el cual está respaldado por la plena confianza y el crédito del gobierno de los Estados Unidos. El NCUSIF, establecido por el Congreso en 1970 para asegurar las cuentas de depósito de los socios de las cooperativas de ahorro y crédito con seguro federal, es similar a la cobertura para seguro de depósitos de la FDIC.

Es importante tener en cuenta que algunos depósitos de las cooperativas de ahorro y crédito autorizadas por el estado están asegurados por aseguradoras privadas. Estas aseguradoras privadas proporcionan cobertura de seguro de depósitos no federal para depósitos que no están respaldados por la plena confianza y crédito del gobierno de los Estados Unidos.

Para saber si su cooperativa de ahorro y crédito cuenta con seguro federal, utilice Buscar y obtener información sobre cooperativas de ahorro y crédito. ¿Cómo saber si su cooperativa de ahorro y crédito cuenta con seguro federal? Todas las cooperativas de ahorro y crédito con seguro federal tienen que mostrar de forma muy visible el símbolo oficial del seguro de la NCUA en cada puesto de cajero y donde suelen recibirse los depósitos de las cuentas aseguradas en su centro principal de negocios y en todas sus sucursales. También se exige a las cooperativas de ahorro y crédito con seguro federal que muestren el símbolo oficial en su página de Internet, si la tuvieran, donde se acepten depósitos o se abran cuentas.

¿Cómo saber si su cooperativa de ahorro y crédito cuenta con seguro federal? Todas las cooperativas de ahorro y crédito con seguro federal tienen que mostrar de forma muy visible el símbolo oficial del seguro de la NCUA en cada puesto de cajero y donde suelen recibirse los depósitos de las cuentas aseguradas en su centro principal de negocios y en todas sus sucursales. También se exige a las cooperativas de ahorro y crédito con seguro federal que muestren el símbolo oficial en su página de Internet, si la tuvieran, donde se acepten depósitos o se abran cuentas. Todas las cooperativas de ahorro y crédito federales deben estar aseguradas por la NCUA y ninguna debe poner fin a su seguro federal sin notificarlo previamente a sus socios.